Im kommenden Jahrzehnt drohen Österreich erhebliche budgetäre Ausgaben von bis zu 6,6 Milliarden Euro, wenn keine zusätzlichen Maßnahmen zur Einhaltung der Klimaziele ergriffen werden. Neben ökologischen, ökonomischen und sozialen Aspekten müssen auch budgetäre Instrumente umgesetzt werden. Die Ökologisierung des Abgabensystems sollte auf drei Säulen basieren: Abkehr von klimafeindlichen Subventionen, verhaltensfördernde Steueranreize und Einführung neuer Umweltsteuern.

Die Klimaziele, die sich aus den bestehenden internationalen Abkommen ergeben, werden in der EU auf zwei Ebenen adressiert. Das EU-Emissionshandelssystem (ETS) betrifft Treibhausgasemissionen (THG) aus dem Energiebereich und der CO2-intensiven Industrie (etwa Stahl oder Zement). Maßnahmen auf Ebene der Mitgliedsstaaten sollen die Emissionen aus Nicht-ETS-Sektoren reduzieren. Dabei gelten im Rahmen des „Effort Sharing Regulation“ (ESR, EU-Lastenteilungsverordnung) verbindliche Emissionsreduktionsziele für die nicht im Emissionshandel regulierten Sektoren für die Mitgliedsstaaten. Diese umfassen im Wesentlichen die Sektoren Verkehr, Gebäude und Landwirtschaft. Das österreichische Reduktionsziel für diese Sektoren bis 2020 ist eine Reduktion der THG-Emissionen bis 2020 um 16 % gegenüber 2005. Der Zielwert bis 2030 sind minus 36 %. In Österreich stammen etwas weniger als zwei Drittel aller THG-Emissionen aus diesen Sektoren. Sie lagen 2017 erstmals über dem bis 2020 geltenden Zielpfad, mit einem Anstieg der Emissionen in den Effort-Sharing-Sektoren im Vergleich zum Vorjahr um 2,2 %. Insgesamt weist die österreichische Emissionsbilanz einen Zuwachs von 3,3 % auf. Nach aktuellen Prognosen werden die Klimaziele auch in den Folgejahren und damit insgesamt der Zielwert für 2020 nicht erreicht werden. Zwar könnte diese Zielverfehlung unter bestimmten Bedingungen (laut Kyoto-Protokoll) mit Emissionsrechten aus „Joint Implementation“ und „Clean Development Mechanism“ (CDM) Projekten kompensiert werden. Auch ein eingeschränkter Transfer der jährlichen Emissionszuteilung zwischen den Mitgliedsstaaten ist möglich („Burden Sharing“). Im kommenden Jahrzehnt drohen allerdings erhebliche budgetäre Ausgaben, wenn weiterhin keine zusätzlichen Maßnahmen zur Einhaltung der Klimaziele ergriffen werden. Diese könnten im Zeitraum 2021 bis 2030 kumuliert bis zu 6,6 Milliarden Euro – bei Annahme eines CO2-Preises von 100 Euro pro Tonne – erreichen, vorausgesetzt, dass ein entsprechendes Angebot überhaupt vorhanden ist.

Vor diesem Hintergrund sind nicht nur aus ökologischen, sondern auch aus budgetären Gründen weitere Maßnahmen zur Reduktion der THG-Emissionen und zur Einhaltung der Klimaziele dringend angezeigt. Dies erfordert erstens die systematische Integration der Klimapolitik in alle relevanten Politikbereiche. Diese muss zweitens auf einem aufeinander abgestimmten Policy-Mix beruhen, der alle verfügbaren wirtschaftspolitischen Instrumente und Ansatzpunkte nutzt und ökologische, ökonomische und soziale Aspekte bestmöglich in Einklang bringt. Dazu gehören budgetäre Instrumente, also das Abgabensystem sowie die öffentlichen Ausgaben, aber auch nicht-monetäre Instrumente, insbesondere Regulierungen sowie Maßnahmen zu Information und Bewusstseinsbildung. Den gesetzlichen Rahmen für solch einen Instrumenten-Mix sollte ein Klimarahmengesetz bilden, wie es im Vereinigten Königreich und in Schweden bereits existiert und für Deutschland gerade diskutiert wird.

NACHHALTIGKEITSDEFIZITE IM BESTEHENDEN ÖSTERREICHISCHEN ABGABENSYSTEM

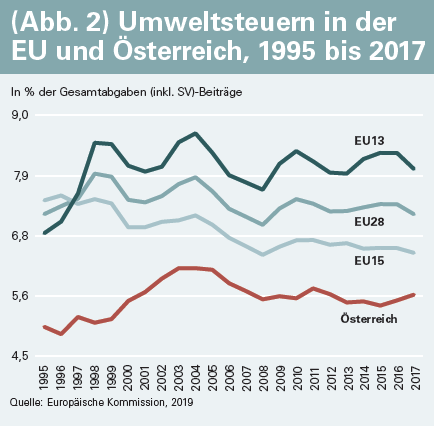

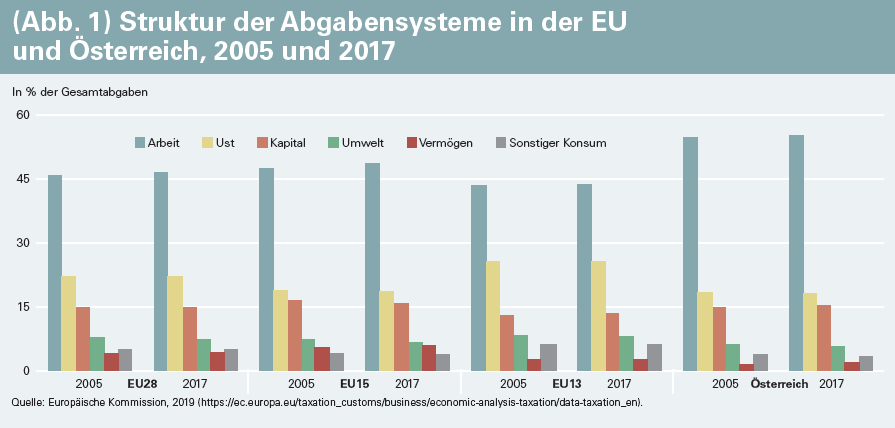

Ein Blick auf die bestehende Struktur des österreichischen Abgabensystems legt beträchtliche Notwendigkeiten und Spielräume für eine Ökologisierung nahe. So beruht ein steigender Teil der Finanzierung der öffentlichen Hand auf Abgaben auf die Arbeit (Lohn- und Einkommensteuer, Sozialversicherungsbeiträge und weitere lohnsummenbezogene Abgaben, wie die Kommunalsteuer, s. Abbildung 1). Ihr Anteil am Gesamtabgabenaufkommen ist zwischen 2005 und 2017 von 54,7 % auf 55,3 % gestiegen. Im Vergleich dazu nimmt der Finanzierungsbeitrag der Abgaben auf die Arbeit im EU-Durchschnitt zwar auch zu, von 45,9 % 2005 auf 46,5 % 2017; er liegt allerdings auf einem deutlich geringeren Niveau als in Österreich. Umweltsteuern liefern dagegen sowohl in der EU als auch in Österreich einen abnehmenden Beitrag zum Abgabenaufkommen. Zwischen 2005 und 2017 ist ihr Anteil im EU-Durchschnitt von 7,8 % auf 7,3 %, in Österreich von 6,3 % auf 5,7 % gesunken (s. Abbildung 1).

Eine längerfristige Betrachtung zeigt, dass der Anteil der Umweltsteuern am Gesamtabgabenaufkommen in Österreich 2017 zwar höher ist als Mitte der 1990er Jahre, wo er nur 5 % betragen hatte. Allerdings liegt der aktuelle Finanzierungsbeitrag der Umweltsteuern inzwischen deutlich unter seinem Höchststand Mitte der 2000er Jahre und stagniert in den letzten Jahren. Er folgt damit einer Entwicklung, die – wenn auch auf höherem Niveau – auch für die gesamte EU zu beobachten ist. Im Wesentlichen hängt dies damit zusammen, dass Umweltsteuern in vielen Ländern nicht planmäßig langfristig schrittweise erhöht werden, sondern vielmehr im Zuge von eher unsystematischen Einzelmaßnahmen in Einzeljahren angehoben werden, um dann wieder für längere Zeit unverändert zu bleiben. Beispiele sind die Reform der EU-Energiesteuerrichtlinie 2003 oder die Erhöhung von Umweltsteuern im Rahmen der Budgetkonsolidierungsmaßnahmen zum Abbau der durch die Finanz- und Wirtschaftskrise vielfach sprunghaft gestiegenen Staatsverschuldung.

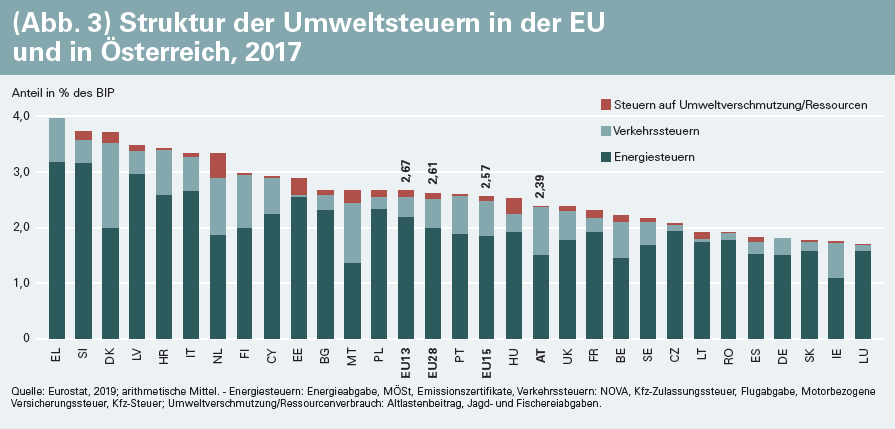

In Österreich machen Energiesteuern (vor allem Energieabgabe und Mineralölsteuer) wie in der EU insgesamt den größten Anteil an den gesamten Umweltsteuereinnahmen aus, gefolgt von Verkehrssteuern (NOVA, Kfz-Zulassungssteuer, Flugabgabe, Motorbezogene Versicherungssteuer, Kfz-Steuer). Umweltverschmutzungs- sowie Ressourcensteuern sind dagegen vernachlässigbar (s. Abbildung 3).

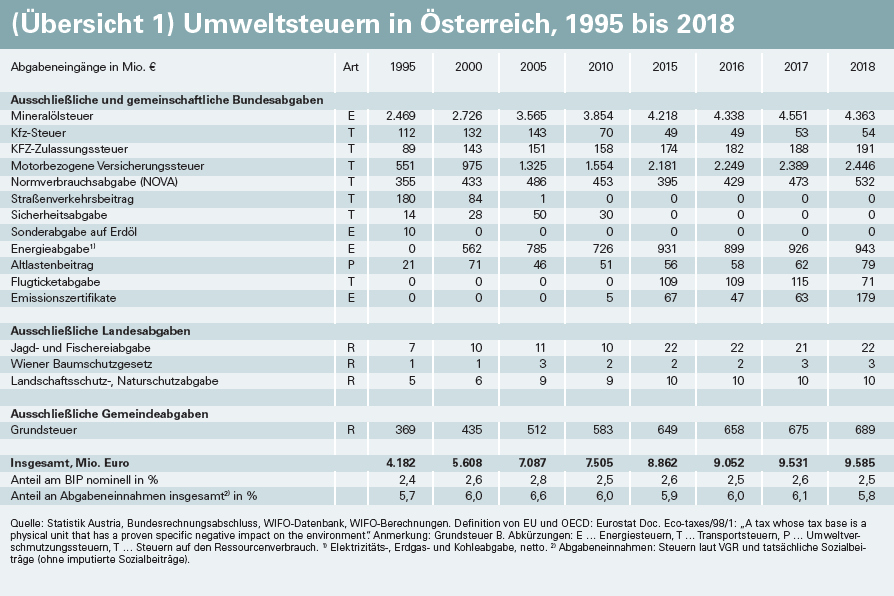

Mit einem Aufkommen von 4,4 Milliarden Euro 2018 ist die Mineralölsteuer die aufkommensstärkste Umweltsteuer in Österreich, gefolgt von motorbezogener Versicherungssteuer (2,4 Milliarden Euro), Energieabgabe (0,9 Milliarden Euro) und Normverbrauchsabgabe (0,5 Milliarden Euro) (s. Übersicht 1). Insgesamt erbringen die Umweltsteuern in Österreich ein Aufkommen von etwa 9,6 Milliarden Euro, wobei hier die in den EU-Statistiken nicht berücksichtigte Grundsteuer mit einem Aufkommen von knapp 0,7 Milliarden Euro enthalten ist. Im Verhältnis zum gesamten Umweltsteueraufkommen von 9,6 Milliarden Euro haben die umweltschädlichen Steuerbegünstigungen mit insgesamt bis zu 4,7 Milliarden Euro einen beträchtlichen Umfang. Am bedeutendsten sind Dieselprivileg (640 Millionen Euro), Pendlerpauschale (560 Millionen Euro) und Energieabgabenvergütung (450 Millionen Euro).

ECKPUNKTE EINER ÖKOLOGISIERUNG DES ÖSTERREICHISCHEN ABGABENSYSTEMS

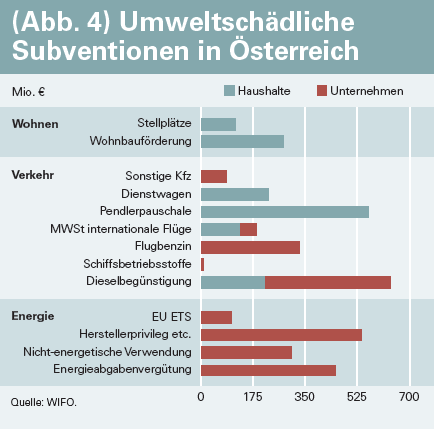

Eine Ökologisierung des Abgabensystems muss grundsätzlich auf drei Säulen beruhen. Die erste Säule besteht in einer systematischen Reform ökologisch problematischer Subventionen (s. Abbildung 4). Sofern es sich dabei um ökologisch eindeutig kontraproduktive Steuerbegünstigungen handelt, wie etwa das Dieselprivileg, sollte die Zielsetzung letztlich ihre Beseitigung sein. Der Abbau von Steuerausnahmen, deren Beseitigung mit Wettbewerbsproblemen oder anderen wirtschaftspolitischen oder sozialen Problemen einhergehen würde, wie etwa die Energieabgabenvergütung oder die Pendlerpauschale, ist entsprechend einzubetten: mit Hilfe von Übergangsregelungen, industrie- und innovationspolitischen Begleitmaßnahmen, des Ausbaus des öffentlichen Verkehrs, etc.

Die zweite Säule einer Ökologisierung des Abgabensystems umfasst positive Steueranreize, die umweltpolitisch erwünschte Verhaltensweisen fördern, wie den Umstieg auf klimaverträglichere Transportmittel.

Die dritte Säule beinhaltet die Erhöhung bestehender beziehungsweise die Einführung neuer Umweltsteuern. Sie ist wie der Abbau ökologisch kontraproduktiver Steuerausnahmen, der ebenfalls steuerliche Mehreinnahmen erbringt, in einen strukturellen Umbau des Gesamtabgabensystems einzubinden. Eine solche ökosoziale Abgabenstrukturreform soll dazu beitragen, ökologische Ziele mit sozialen und beschäftigungspolitischen Anliegen in Übereinstimmung zu bringen. Konkret sollten dazu mit den Steuermehreinnahmen andere Abgaben gesenkt sowie zielgerichtet in klimapolitische Maßnahmen investiert werden, um klimafreundlicheres Verhalten überhaupt zu ermöglichen. Angesichts der beschäftigungspolitisch problematischen Dominanz der Abgaben auf die Arbeit sollten vor allem diese gesenkt werden. Dabei ist darauf zu achten, dass auch geringe Einkommen, die von bestimmten Umweltsteuererhöhungen besonders stark betroffen sind, entlastet werden. Soweit dies über steuerliche Entlastungsmaßnahmen nicht möglich ist, sind begleitende Erhöhungen von Sozialtransfers erforderlich.

Die im April 2019 angekündigten Steuerreformpläne der ÖVP-FPÖ-Regierung, die im Vollausbau ein Entlastungsvolumen von 6,6 Milliarden Euro vorsahen, enthielten nur geringfügige Ökologisierungselemente. Konkret sollten Steueranreize zur Förderung klimafreundlicheren Verhaltens im Ausmaß von 55 Millionen Euro (weniger als ein Prozent des gesamten geplanten Entlastungsvolumens) gewährt werden.

Die Normverbrauchsabgabe hatte bereits in der Vergangenheit ein Bonus-/Malus-System je nach CO2-Intensität der Fahrzeuge. Die im Rahmen der Steuerreform vorgeschlagene Umgestaltung scheint weniger eine Ökologisierungszielsetzung zu haben, sondern dürfte der Berücksichtigung des neuen WLTP-Messverfahrens für die Feststellung der Emissionen bei Kraftfahrzeugen geschuldet sein. Eine weitere im Verkehrsbereich geplante Maßnahme betrifft die Einbeziehung der CO2-Emissionen in die Bemessungsgrundlage der motorbezogenen Versicherungssteuer. Weitere Maßnahmen, die aber ebenso weitgehend geltenden Bestimmungen entsprechen, sind steuerliche Anreize für emissionsarme Dienstautos und der Vorsteuerabzug für Elektroräder, analog zu den Bestimmungen für Elektroautos. Insgesamt ist von den vorgeschlagenen Maßnahmen kein messbarer Beitrag zur Erreichung der Klimaziele zu erwarten.

Die anstehenden Neuwahlen bieten die Chance für eine Abgabenstrukturreform mit einer wesentlich stärkeren Ökologisierung. Sie muss jedenfalls am Verkehrsbereich als zweitgrößtem Verursacher von CO2-Emissionen ansetzen. Eine effektive Ökologisierung der Normverbrauchsabgabe sowie die schrittweise Anhebung der Mineralölsteuer und die Beseitigung des Dieselprivilegs wären wichtige Elemente. Diskussionswürdig sind auch eine nutzungsabhängige Pkw-Maut und eine Ausdehnung der Lkw-Maut auf das niederrangige Straßennetz. Des Weiteren bietet sich die Einführung einer sektorübergreifenden CO2-Steuer an, die die Emissionsintensität fossiler Energieträger widerspiegelt.