In Deutschland stammt mittlerweile jede zweite Kilowattstunde Strom aus erneuerbaren Energien. Doch der Aufwärtstrend wird durch viele Hürden gebremst. Auch die Bereiche Wärme und Verkehr treten seit Jahren auf der Stelle. Viel wird von jetzt geplanten Gesetzen abhängen.

Anlässlich des zehnten Jahrestages der Reaktorkatastrophe in Fukushima am 11. März resümierte die Denkfabrik Agora Energiewende: Der Atomausstieg in Deutschland läuft seit zehn Jahren nach Plan. Bis zum Jahr 2022 sollen alle Reaktoren abgeschaltet sein. Damit ist Deutschland die erste Industrienation, die aus der Kernkraft und gleichzeitig auch aus der Kohleverstromung aussteigt: Denn im Jahr 2020 folgte der Beschluss, dass bis zum Jahr 2038 das letzte Kohlekraftwerk vom Netz gehen soll.

STARKES WACHSTUM IM STROMSEKTOR

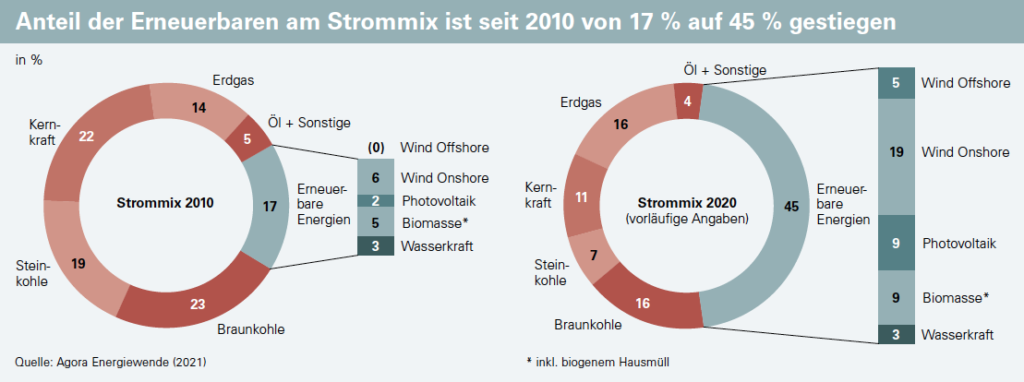

Parallel dazu wurden die erneuerbaren Energien im Strombereich stark ausgebaut. Wichtigster Treiber dafür war das Erneuerbare-Energien-Gesetz (EEG) aus dem Jahr 2000 mit der damit verbundenen festen Einspeisevergütung für 20 Jahre. Das sorgte für Investitionssicherheit. Der Anteil der Erneuerbaren am Stromverbrauch stieg von etwa 6 % im Jahr 2000 auf knapp 47 % im Jahr 2020.

Die stärkste Säule dabei ist die Windenergie mit einem Anteil von 24 % am Strommix noch vor der jahrzehntelang führenden Braunkohle (16 %) oder der Kernkraft (11 %).

An zweiter Stelle der Erneuerbaren liegen Photovoltaik und Bioenergie mit jeweils 9 % Anteil am Strommix gleich auf. Strom aus Bioenergie erzeugen vor allem die knapp 9.500 Biogasanlagen, aber auch einige Holzheizkraftwerke.

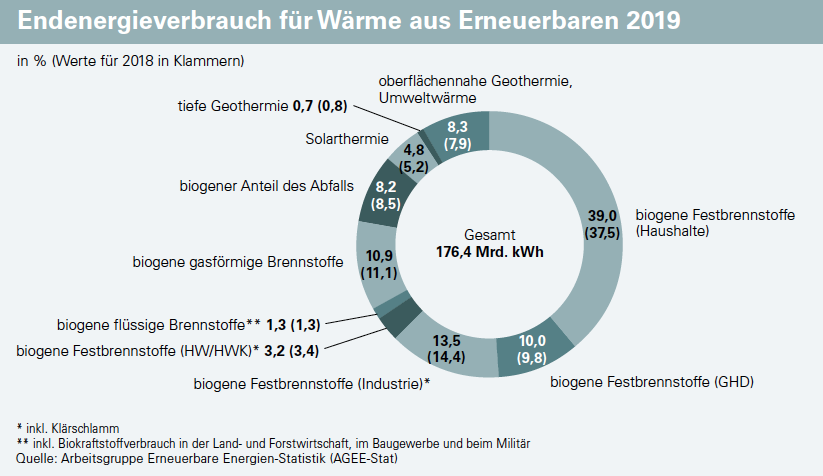

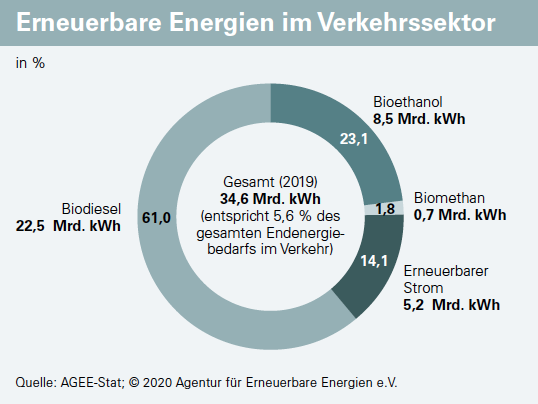

Anders, als beim Vorzeigeprodukt Strom, beträgt der regenerative Anteil bei der Wärme knapp 15 % (Stand 2019) und im Verkehr bei nur etwa 6 %. Wie sich die einzelnen Sektoren entwickeln und welche Perspektiven es gibt, zeigen folgende Ausführungen.

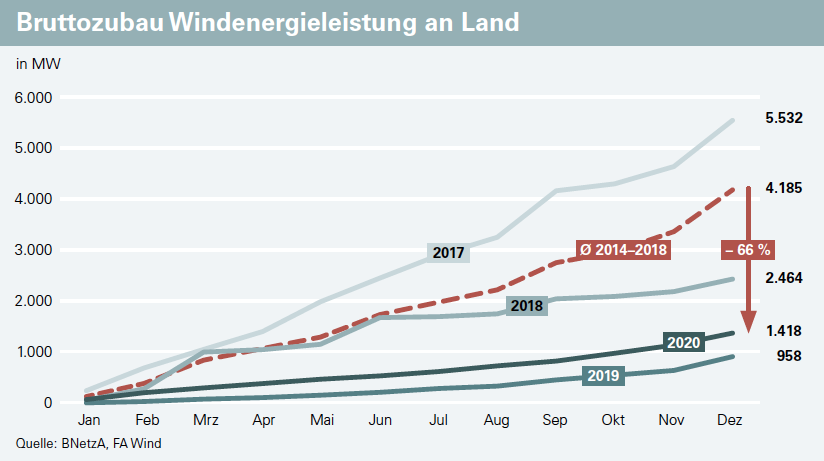

WINDENERGIE: TIEFE KRISE DANK AUSSCHREIBUNGEN

Auf den ersten Blick steht die Windbranche in Deutschland gut da mit knapp 30.000 installierten Anlagen und 55 Gigawatt (GW) Leistung. Allerdings steckt die Branche in der schwersten Krise seit 20 Jahren. Hauptgrund dafür ist die Einführung des Ausschreibungssystems im Jahr 2017, das zu mehr Bürokratie, aber auch Verunsicherung bei Investoren geführt hat. In der Folge ist der Bau von neuen Windparks dramatisch eingebrochen: Gingen im Spitzenjahr 2017 noch 1.860 Anlagen mit 5.500 MW Leistung neu ans Netz, lag der Negativrekord 2019 bei nur noch 282 neuen Anlagen. Zwischen Januar und Dezember 2020 gingen auch nur 417 Windenergieanlagen mit einer Gesamtleistung von 1.418 MW ans Netz. Dagegen sieht das zum Jahresende 2020 verabschiedete EEG 2021 bis 2030 ein Ausbauziel der Onshore-Windenergie von 71 GW vor.

Die Bundesregierung hat die Diskrepanz erkannt. Schon im Oktober 2019 hat das zuständige Bundeswirtschaftsministerium einen mit der Branche entwickelten „Arbeitsplan Windenergie“ mit konkreten Schritten zur Krisenbewältigung vorgelegt – passiert ist seitdem aber wenig.

Neben dem Ausschreibungssystem sorgen zu wenig ausgewiesene Flächen aufgrund von Konflikten mit der Funknavigation der zivilen Luftfahrt oder militärischen Radarstationen für weitere Verzögerungen. Die Flächen fehlen nicht für neue Anlagen, sondern auch beim Repowering von alten Anlagen. Fachleute sehen zwar bei der Windenergie im Wald große Chancen für neue Anlagen. Auch Forstbesitzer haben gro.es Interesse, Flächen, die nach Sturm, Trockenheit oder Käferbefall aus der Nutzung fallen, damit aufzuwerten. Doch viele Bundesländer sind zurückhaltend beziehungsweise verbieten Wind im Wald pauschal. Zu weiteren Verzögerungen führen Widerstände und Klagen im Bereich des Artenschutzes von Vögeln und Fledermäusen.

Abhilfe versprechen Detektionssysteme, die heranfliegende Vögel erkennen und die Windräder in Sekundenschnelle bedarfsgerecht abschalten. Erste Windparks werden damit ausgestattet. Aber diese sind noch in der Markteinführung und von Naturschutzverbänden und Genehmigungsbehörden noch nicht flächendeckend anerkannt.

Ein weiteres Problem: In diesem Jahr erreichen mehrere tausend Windräder mit zusammen 3,7 GW Leistung das Ende der 20-jährigen EEG-Förderung. In den Jahren von 2021 bis 2025 werden voraussichtlich 13,6 GW installierte Leistung aus der EEG-Förderung fallen. Als Anreiz für den Weiterbetrieb gibt es im EEG 2021 eine „Anschlussförderung“. Diese gilt aber nur für ein Jahr und gewährt den Anlagenbetreibern (vereinfacht dargestellt) auch nur 1 ct/kWh zusätzlich zum Börsenstrompreis. Es ist also mehr eine notdürftige Übergangsregelung. Die Betreiber müssen den Strom anderweitig vermarkten. Das klappt nicht überall: Die ersten frustrierten Betreiber haben ihre Anlagen bereits stillgelegt. Ohne Perspektive könnten weitere folgen, was den Netto-Zubau pro Jahr weiter reduzieren wird.

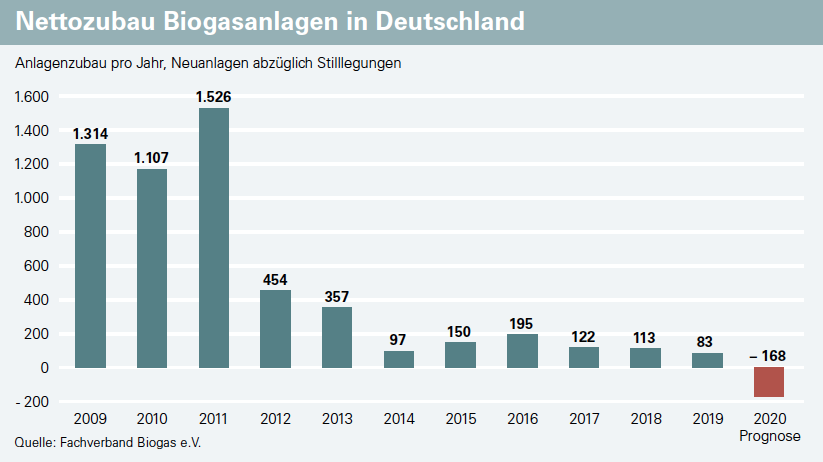

BIOGAS: ERSTE STILLLEGUNGEN

Was die Windenergie erst seit drei Jahren erlebt, ist in der Biogasbranche schon länger präsent: Im Jahr 2012 wurde die politische Stimmung so negativ, dass einige Branchenvertreter schon fast mit einer Abwicklung der Branche rechneten. Wegen der sehr niedrigen Einspeisevergütungen und den entsprechend fehlenden Perspektiven brach der Zubau von neuen Anlagen von 1.500 Anlagen im Jahr 2011 auf 454 im Jahr 2012 ein und sank kontinuierlich auf etwa 100 bis 150 pro Jahr ab. Diese neuen Anlagen waren zudem meist neue Güllekleinanlagen, weil diese stärker gefördert werden. In diesem Jahr könnten die ersten 250 Anlagen stillgelegt werden, es wird also erstmals seit über 20 Jahren einen Nettorückgang der Anlagenzahl geben, befürchtet der Fachverband Biogas.

Ein gro.er Trend in den letzten Jahren war die Flexibilisierung, bei der die Betreiber die Leistung um das Drei- bis Fünffache erhöht haben. Mit großen Gasspeichern und mehr BHKW können sie Strom nur noch gezielt zu der Zeit produzieren, in der er knapp und teuer ist. Als Investitionsanreiz gewährt der Gesetzgeber einen Zuschlag, der wegen seiner Ausgestaltung nicht für jeden Anlagenbetreiber infrage kommt. Mit dem EEG 2021 hat die Bundesregierung diesen jetzt sogar für laufende Projekte so eingeschränkt, dass die Flexibilisierung jäh gestoppt wurde. Ob der Proteststurm dazu in diesem Frühjahr Wirkung zeigt und ob die Bundesregierung das Gesetz korrigiert, ist noch völlig offen. Neben dieser rechtlich unbefriedigenden Situation gibt es weitere Trends:

• Wegen der politisch geforderten Einschränkung des Maisanbaus suchen Betreiber nach Alternativen. Dem Vorbild Österreich folgend, gilt zum Beispiel Körnermaisstroh in einigen Regionen als interessant.

• Zur Steigerung der Artenvielfalt bauen einige Wildpflanzen oder die Durchwachsene Silphie an: Hiervon gibt es 3.000 bis 4.000 ha Anbaufläche in Deutschland. Allerdings sind Aufwand und Kosten höher bei teilweise deutlich geringerem Gasertrag. Inwieweit der Trend anhält, wird davon abhängen, ob die Gesellschaft (Politik/Naturschutz usw.) die Leistung honoriert und entsprechend vergütet.

• Wegen der Diskussion um Nitratbelastung im Grundwasser und der Forderung nach mehr Klimaschutz in der Landwirtschaft hat die Gülleaufbereitung stark an Bedeutung gewonnen. Separierte Güllefeststoffe sind ein beliebtes Biogassubstrat geworden.

• Einige Anlagenbetreiber sehen in der Aufbereitung von Biogas zu Biomethan und die Nutzung zum Beispiel als Kraftstoff eine lohnenswerte Alternative zur Stromerzeugung. Es gibt einen wachsenden Markt für das Flüssiggas Bio-LNG, bei dem Biomethan zum Einsatz kommen könnte. Der Markt entwickelt sich gerade. Wie stark er vonseiten der Politik angereizt wird, hängt davon ab, wie die Bundesregierung jetzt die europäische Erneuerbare-Energien-Richtlinie (RED II) in nationales Recht umsetzt.

KLEINER BOOM BEI DER PHOTOVOLTAIK

Im Jahr 2020 wurden in Deutschland 184.000 neue Solarstromanlagen mit einer Leistung von knapp fünf Gigawatt neu installiert(Vorjahr: 3,8 GW). Neben Dachanlagen gibt es einen starken Trend zu Solarparks auf der Freifläche. Um Diskussionen bezüglich Flächenverbrauch einzudämmen, sind hierbei zwei Tendenzen zu beobachten:

• Agri-Photovoltaik: Bei diesem Konzept werden Solarmodule entweder senkrecht in Reihen neben der landwirtschaftlichen Fläche installiert oder auf Gestellen über der Fläche. Damit sollen sich Landwirtschaft und Solarstromerzeugung ergänzen.

• Biotop-Solarparks: Die Modulreihen werden so angelegt, dass dazwischen artenreiche Blühmischungen oder andere Maßnahmen zur Steigerung der Artenvielfalt angelegt werden können.

• Zudem werden große Solarparks vor allem im Osten von Deutschland gebaut, die völlig ohne Förderung auskommen. Die Betreiber vermarkten den Strom über Stromlieferverträge (Power-Purchase-Agreements, kurz PPA) an Industrieoder Gewerbekunden für 4 bis 5 ct/kWh.

Bei den Dachanlagen werden häufig Solarspeicher – auch in Verbindung mit Elektrofahrzeugen – installiert. Die Zahl der Speicher stieg auf 270.000, die Zahl der neu zugelassenen Elektrofahrzeuge auf knapp 395.000 – das stärkste nationale Wachstum innerhalb eines Jahres weltweit. Neben der Windenergie spielt die Solarstromerzeugung in Deutschland in vielen Szenarien eine wichtige Rolle.

FÖRDERPROGRAMME PUSCHEN WÄRMEMARKT

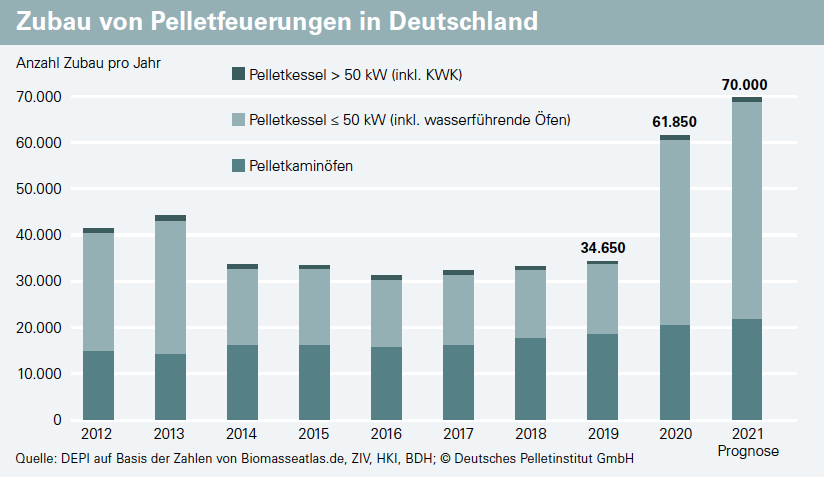

Einen Schub nach vorn hat die Wärmeerzeugung aus erneuerbaren Energien gemacht. Bei Biomasseheizkesseln gab es nach Zahlen des Bundesverbandes der Deutschen Heizungsindustrie (BDH) ein Plus von 138 % bzw. 54.000 Anlagen. Dabei dominieren Pelletkessel, bei denen sich die Zahl von 34.600 im Jahr 2019 auf fast 62.000 im Jahr 2020 fast verdoppelt haben. Außerdem gab es 8.500 neue Scheitholzkessel sowie 6.000 neue Hackschnitzelheizungen.

Dominierend bei den alternativen Heizsystemen sind jedoch die Wärmepumpen: .Über 140.000 Geräte wurden laut der gemeinsamen BDH/BWP-Absatzstatistik zum Heizungsmarkt vergangenes Jahr in Deutschland installiert, vor allem im Neubau, aber auch als Ersatz von Ölheizungen. Wichtige Treiber für den Wärmemarkt sind:

• Neue Förderprogramme, die beim Ersatz einer Ölheizung eine Förderung von bis zu 45 % der Investitionskosten zum Beispiel für einen neuen Holzheizkessel vorsehen. In 2020 hat das zuständige Bundesamt für Wirtschaft und Ausfuhrkontrolle im Vorgängerprogramm „Heizen mit Erneuerbaren Energien“ mehr als 280.000 Anträge bearbeitet. Dies ist fast das Vierfache im Vergleich zu 2019 und stellt damit einen neuen Rekord dar.

• Der seit Januar 2021 eingeführte Preis auf CO2 bei fossilen Energieträgern. Bei einem Einfamilienhaus mit 110 m2 Wohnfläche und Ölheizung sorgt die Abgabe für Mehrkosten. von etwa 140 Euro im Jahr. Da die Abgabe mit den Jahren ansteigt, liegen die Mehrkosten bei diesem Beispiel im Jahr 2025 schon bei 310 Euro. Die Abgabe sorgt auch psychologisch dafür, dass sich mehr Hausbesitzer für Alternativen interessieren.

Neben der Beheizung von Privathäusern spielt Holz auch in der Industrie eine zunehmend wichtige Rolle, um Prozesswärme bereitzustellen. Denn knapp 95 % der Energiequellen in diesem Sektor sind fossil.

Die Installation von Solarheizungen hat im vergangenen Jahr einen kräftigen Aufschwung erlebt. Mit einem Plus im deutschen Markt von 26 % und 643.500 m2 neu installierter Solarkollektorfläche konnte der Abwärtstrend der vergangenen Jahre gestoppt und eine Trendwende eingeleitet werden. Insgesamt sind 2,5 Millionen Solarheizungen installiert.

Sorge machen sich die über 100 Bioenergiedörfer in Deutschland, bei denen Biogasanlagen Nahwärmenetze versorgen. Sollten diese wegen Auslaufens der EEG-Vergütung und fehlender Perspektiven abgeschaltet werden, sind neue Lösungen gefragt.

WEITERE TRENDS DER DEUTSCHEN ENERGIEWENDE

• Die Bundesregierung will Kraftstoffe aus Anbaubiomasse wie Biodiesel und Bioethanol stark einschränken. Was genau passiert, wird aktuell bei der Umsetzung der RED II entschieden. Entsprechende Gesetze und Verordnungen sind in der Bearbeitung.

• Seit zwei Jahren gibt es einen starken Trend zur Wasserstoffproduktion via Elektrolyse. Dabei gibt es mehrere Treiber. Im windreichen Schleswig-Holstein zum Beispiel wird die Technik genutzt, um das Abschalten von Windrädern in windreichen Zeiten zu verhindern und den Strom zur Wasserstoffproduktion zu nutzen.

• Die Industrie sucht dagegen eine Alternative, um Prozesse zu „dekarbonisieren“. Darum sind Großanlagen mit 100 MW zum Beispiel von Industriebetrieben oder Netzbetreibern in Planung.

• Viele Wasserstoffprojekte sind allerdings erst Pilotprojekte, die Marktreife steht noch aus.

• Ein Grund sind viele Steuern und Abgaben auf den Strom. In diesem Jahr könnte sich das ändern, wenn die Bundesregierung entsprechende Gesetze/Verordnungen umsetzt.

FAZIT

Auf den ersten Blick erscheint die Energiewende in Deutschland auf einem guten Weg, vor allem im Strombereich. Die Diskrepanz zwischen dem selbst gesteckten Ziel von 65 % Erneuerbaren-Anteil im Jahr 2030 und dem Ausbautempo wird aber größer. Branchenverbände rechnen daher schon mit einer Ökostromlücke, wenn die letzten Kernkraftwerke im Jahr 2022 abgeschaltet werden. Bis auf Photovoltaik-Dachanlagen führen fast alle anderen Stromerzeugungstechnologien wie Windenergie, Biogas oder Kleinwasserkraft Grabenkämpfe um Akzeptanz und immer neue Auflagen. Das hemmt den Ausbau.

Bei der Wärme könnte es dieses Jahr aufgrund guter Förderprogramme und des neuen CO2-Preises auf fossile Energie vorwärts gehen. Beim Erneuerbaren-Anteil von 15 % gibt es aber großen Nachholbedarf.

Im Kraftstoffmarkt gibt es die gr..ten Herausforderungen. Die Bundesregierung setzt auf Elektromobilität, ohne zu erklären, woher der zusätzliche Strom kommen soll. Auch strombasierte E-Fuels auf Basis von Elektrolyse-Wasserstoff gibt es noch lange nicht, während biobasierte Alternativen wie Biodiesel oder Ethanol nicht weiter ausgebaut werden sollen. Egal, ob bei Strom, Wärme, Verkehr oder Speichern: In vielen Bereichen fehlt der Branche ein Gesamtkonzept, die Regierung verstrickt sich oft in viel Bürokratie. Ob die Bundestagswahl im Herbst daran etwas ändern wird, bleibt abzuwarten.